今年,消费复苏的“春风”吹遍了华夏大地,相关产业都呈现出一片欣欣向荣的热闹景象。谈及消费板块的未来发展,中融基金表示,预计将会出现新一轮行情,投资机会或比去年更多。中融基金权益投资总监柯海东指出:经济修复仍然是2023上半年的市场主线,整体看好消费行业在2023年的表现,疫后修复、经济修复带来消费的投资机会值得关注。

消费复苏节节高,“买买买”动力来自哪里?

仔细复盘春节期间消费的高光时刻,我们不难发现,此次爆发,在“场景恢复+政策鼓励+储蓄高位”三重利好同时发力下,可以说是意料之内的结果。

从去年12月中旬开始《扩大内需战略规划纲要(2022-2035年)》《“十四五”扩大内需战略实施方案》围绕“全面促进消费、加快消费提质升级”等提出具体举措,到各地方政府发放消费券、创造质量的消费场景、多渠道增加居民收入,一系列利好措施让消费需求得到了多层次释放,造就了春节期间零售、餐饮、电影、旅游、家电等板块百花齐放的火热景象,市场活力得以全方位展现,也进一步巩固了消费市场长期向好的基本面。

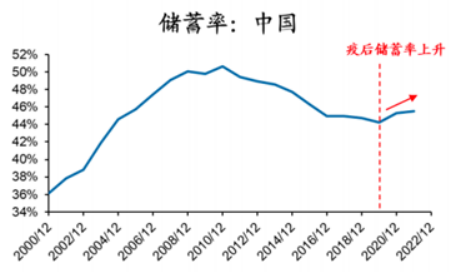

疫后中国储蓄率上升形成超额储蓄准备

数据来源:CEIC,广发证券发展研究中心

大消费反弹,有哪些“起跳板”值得期待?

大消费板块的反弹是否已是“明牌”?是否可以实现从“开门红”到“长跑红”的转变?这就要看下面几个“起跳板”发挥如何。

一是居民收入的提升。有钱花,才可能会敢花钱。结合过去数据来看,地产链投资增速与城镇居民人均可支配收入存在一定相关性,而近期随着地产链“稳增长”政策不断加码,投资端有望得到改善,进而提升居民人均可支配收入,并在“扩内需”政策的影响下,推动居民消费意愿的增加。

地产链投资数据领先于居民人均可支配收入

数据来源:WIND,广发证券发展研究中心

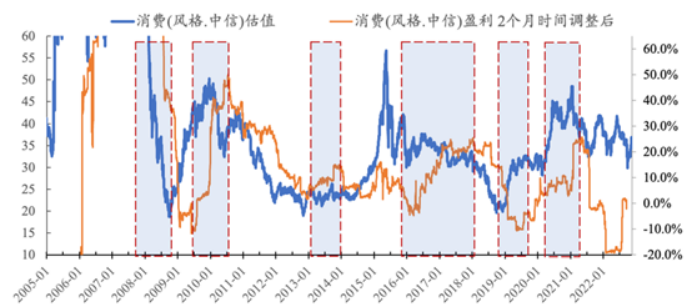

二是消费板块的估值修复,这也是不少小伙伴比较担心的问题。年前消费板块的反弹基本已经修复了去年的意外超跌,那么,此时再进场会不会买在高点呢?复盘过去六段最典型的消费占优行情(2007.10-2008.12;2009.7-2010.9;2013.2-2014.1;2016.1-2018.2;2018.12-2019.10;2020.5-2021-4)可以发现,估值对消费占优行情的影响还是比较有限的,比如估值都较高的2010年和2016年,在后续估值下滑过程中,消费板块依旧拥有不错走势。

估值对消费占优行情影响有限

数据来源:东北证券,WIND

消费新机遇,你选好赛道了吗?

如果消费复苏可以真正到来,有哪些赛道值得我们关注?中融基金认为在传统消费和新消费板块中都有不错机会。传统消费龙头中长久期的白酒、家电;新消费板块中具备成长属性个股的医美、新式茶饮、小家电、化妆品等可以重点关注。

可期待的消费板块赛道这么多,小伙伴们想一键上车的话,可以关注中融基金的消费板块投资专家、权益投资总监柯海东。研究大消费出身的柯海东擅长在消费行业里面自下而上的发掘投资机会,同时在做资产配置时不会做成行业主题类的基金,而会对行业有适当的均衡配置,其管理的中融竞争优势股票型基金(003145)和中融策略优选混合型基金(A:006314 C:006315)均获银河证券三年期五星评级。(评级来源:银河证券,统计日期截至2023年3月3日,发布日期2023年3月6日)

基于市场观察,柯海东曾表示,从宏观层面而言,2023年经济或呈现“内强外弱”态势,短期海外市场陷入下行压力,中美经济与货币政策周期不同步,中美利差有望回升,人民币持续升值,外资流入也将利好以消费龙头为代表的核心资产。在当前具有估值性价比的市场状态下,A股市场结构性机会可能会比2022年多。

展望未来,市场的变化难以预料,中融基金将继续深入研究市场走向,合规创造价值,沿着可持续发展的道路,为客户持续探索价值机遇。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。