2023年11月28日,国内专业皮肤护理品牌敷尔佳联合美妆行业头部媒体青眼发布了《2024年面膜趋势洞察报告》(以下简称“报告”),对面膜赛道进行深度洞察,解析国内面膜行业市场规模,挖掘行业新机。

面膜市场规模持续增长,2025年有望突破750亿元

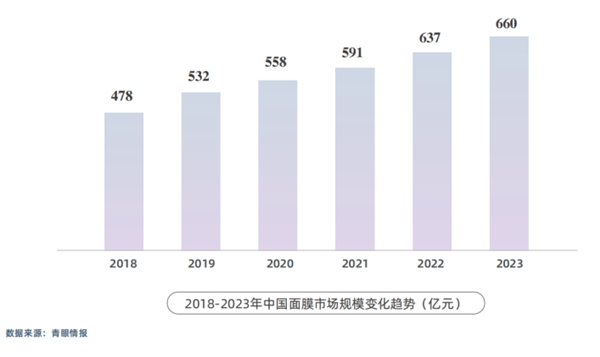

报告显示,截止2023年全球面膜品类市场规模将达到207.4亿美元,其中中国面膜市场占比约为43.5%,位居全球第一。2023年面膜市场规模将达到660亿元,占化妆品市场总规模的8.14%,2018年—2023年中国面膜市场规模复合增长率6.7%。以目前的增速预估,到2025年面膜市场规模有望突破750亿元。

随着中国国民收入的增长,对自我形象要求持续提高,投入护肤美妆领域的支出越

来越多,中国面膜市场渗透率从2018年的49%上升至2023年的59%。呈现直线上涨态势,预计中国面膜未来渗透率还会持续提高。

总体而言,面膜凭借市场总体规模大、品牌多、渗透率高成为护肤市场的重要基石品类。以天猫平台为例,2023年1-9月面膜品类市场份额为11.99%,仅次于面部护理套装、面部精华、乳液/面霜,位居护肤类目TOP4。

贴片面膜占据主导地位,修护舒缓功效成新趋势

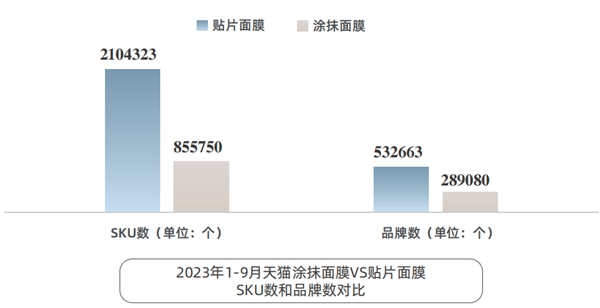

面膜按照使用方式可以划分为:贴片面膜和涂抹面膜这两大类。其中,涂抹面膜按产品形态又可分为泥/膏状面膜、啫喱面膜(包括撕拉型/免洗型)、粉末类面膜等。

报告显示,目前贴片面膜是面膜市场上的主力产品,以2023年1-9月销售情况为例,贴片面膜的市场份额为72.8%。同时,以天猫平台2023年前三季度数据为例,贴片面膜SKU数是涂抹面膜的2.46倍,品牌数是涂抹面膜的1.84倍。

贴片面膜依旧在面膜市场占据主导地位。而在贴片类专业皮肤护理产品领域,敷尔佳长期位居领先地位,2021年其贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比15.9%;其中医疗器械类敷料贴类产品占比17.5%,市场排名第一;功能性护肤品贴膜类产品占比13.5%,市场排名第二。

与此同时,舒缓修护功效市场份额逐步扩大。以线上平台为例,2023年1-9月保湿补水面膜销量占面膜总销量的63.8%,是面膜产品最主销的功效。其次是舒缓修护,销量占比为32.7%,相较于去年同期占比提升7.3个百分点,市场份额增长最快。

淘系平台市场份额大,快手平台增长速度快

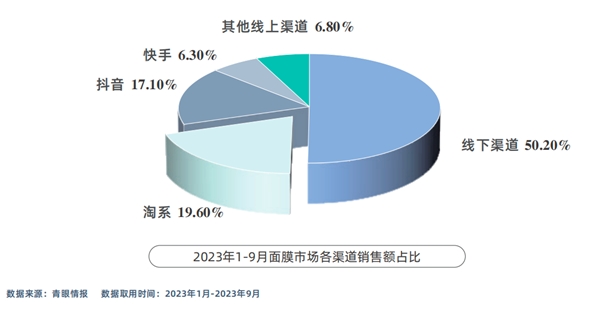

报告指出, 以2023年1-9月销售情况为例,面膜市场线上线下渠道各占半壁江山,线上渠道销售额贡献率最高的渠道为淘系(淘宝+天猫)平台。

从销售额增长速度来看,淘系平台和CS渠道都在下降,而依托播商平台高增长的红利,面膜在快抖平台销售额同比上升,尤其是快手平台增幅达37.8%。

同时,对比不同线上平台面膜品类销售表现,淘宝和京东消费者面膜品类大促心智显著高于抖音平台,618大促月GMV与日常期GMV差值已超过50%,淘宝和京东的消费者在购买面膜品类时更倾向在大促节点进行选购。

综上所述,淘系平台和线下渠道面膜市场已经进入成熟期,市场饱和度高,呈现出销售额高,但是增速慢(甚至负增长)的态势,想要进一步突破瓶颈,就需要提高客单价,利用面膜品类的高渗透率将消费者从只购买面膜产品转化为成套购买。在这样的背景下,以面膜为主、覆盖全品类的品牌就很符合目前消费市场的需求。

以敷尔佳为例,其已拥有四十余种专业皮肤护理产品,其产品数量丰富、剂型/形态多元,功效丰富全面,能够较好满足市场和客户多样化的需求,在售产品覆盖医疗器械类敷料产品和功能性护肤品,主打敷料和贴、膜类产品,并推出了水、精华及乳液、喷雾、冻干粉等其他形态产品。

报告还对面膜品类消费者需求进行了分析,并对面膜市场未来发展趋势进行了展望。随着《新广告法》、《化妆品安全技术规范》、《化妆品功效宣称评价》及新《化妆品监督管理条例》等规定的颁布,国家相关部门对面膜市场的研发生产、营销推广、销售等各环节的监管日益趋严,一方面促进了面膜产品质量提高、面膜市场规范化运营,有利于促进面膜市场优胜劣汰,进一步增进消费者的面膜购买信心。另一方面日益趋严的监管政策也要求面膜相关生产企业、品牌方的品控能力更高,唯有建立完善的品控体系,才能保证产品的品质,稳定的产品品质是面膜品牌发展的基础。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。