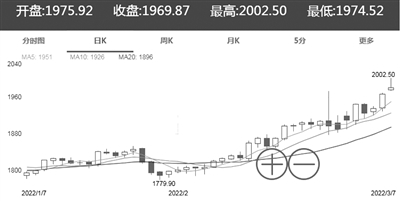

自乌克兰局势突变以来,全球避险情绪升温,黄金等有色金属价格迭创新高。3月8日,COMEX黄金冲至2027.8美元/盎司,伦镍盘中交易价格连破5万美元、6万美元、7万美元、8万美元、9万美元,最高冲破10万美元。

对应的黄金、有色金属ETF份额也在过去一周净流入明显,华安基金总经理助理、华安黄金易ETF(518880)基金经理许之彦告诉记者,当前的短期逻辑下,黄金的配置逻辑聚焦于对冲突事件超预期的反应,同时美债利率的下行至1.8%、油价上升至120美元提升通胀预期。由于黄金定价与实际利率相反,在名义利率和通胀预期共同压低实际利率的影响下,黄金的表现得到支撑。

“中长期看,更应该关注到事件对经济基本面的长远影响。在事态延续的可能性下,国际间的产业链合作、原材料供给问题更加紧张,尤其是俄乌两国在农产品、原油出口方面的受阻。这将对通胀问题的上升影响更加长远,同时导致美联储3月大幅加息的预期也有所缓解,利率中枢相对下移。“许之彦强调。

黄金ETF周净流入超7800万份

自上周大涨后,3月8日,国际金价涨势凌厉,据Choice数据,截至发稿,COMEX黄金开盘后一路走高,盘中价格冲至2027.8美元/盎司,创下自2020年8月以来最高价位。

国内过去一周,受到国际局势影响,黄金ETF成为资金的心头好,2月28日~3月4日,包括上海金在内的黄金ETF场内价格普涨,份额合计增加超7800万份,其中华安黄金ETF周份额净流入居首,为6150万份,其次是国泰黄金ETF,周份额净流入1200万份,博时黄金ETF周份额净流入960万份,排名第三。

另有天弘上海金ETF、华夏黄金ETF的周份额呈净流入,而成立时间相对较晚的同类产品周份额则多为净流出,例如前海开源黄金ETF、工银瑞信黄金ETF。

事实上,不仅是国内,据世界黄金协会最新发布数据显示,2月全球黄金ETF继续录得净流入35.3吨,约合21亿美元,主要仍由北美及欧洲基金增加持仓带动,延续了今年以来西方资金进场、亚洲资金退场的态势。报告称,居高不下的通胀及地缘政治风险大增,推动全球黄金ETF录净流入,政治风险增加更推高金价至1936美元/盎司的月内高点。

高盛集团上调了对黄金的预期,称由于全球地缘政治的不确定性不断上升,投资者、消费者和央行今年的黄金需求将增加。包括米哈伊尔·斯普罗吉斯(Mikhail Sprogis)和塞宾·舍尔斯(Sabine Schels)在内的分析师表示,“我们上一次看到所有主要需求驱动因素同时加速增长是在2010~2011年,当时金价上涨了近70%。”该行将3、6、12个月的黄金目标从1950、2050、2150美元/盎司上调至2300、2500和2500美元/盎司。

镍与铝未来供应或趋向相对宽松

值得注意的是,相对黄金,范围更广的有色金属ETF也受到资金的追捧,据Choice数据,2月28日~3月4日,11只有色金属ETF周份额合计净流入2.3亿份,南方有色金属ETF净流入以2.05亿份遥遥领先,嘉实、大成、国泰、鹏华、华夏旗下有色金属ETF均实现不同程度的份额净流入。

期货市场方面,作为有色金属的一员,LME镍期货合约价格从7日的29770美元/吨升至8日的101365美元/吨,两日累计涨超230%,疯狂十足。受伦镍影响,沪镍连日涨停,3月8日国内商品期市收盘,沪镍主力合约继续封涨停,收报228810元/吨。

此外,地缘风波下,市场对铝、钯等有色金属同样有所担心。

博时黄金ETF(159937)基金经理王祥分析称,俄罗斯本身工业金属占全球产量的比重为5%左右,相对于能源端的影响较小。但能源本身将抬高工业金属的冶炼成本,从而影响其产能扩张的速度。中国自俄罗斯进口的有色金属品种占比相对较大的分别为为镍与铝,未来,人民币跨境支付系统(CIPS)或成为未来俄罗斯在对我贸易中更多依仗的工具。而这对于有色金属国内供应而言,尤其是上述提及的镍与铝这两个品种,或导致日后俄罗斯更多的出口将会进入到中国市场,造成国内金属品种供应趋向相对宽松,而海外供应则是愈发紧张。进而导致国内有色品种目前弱于外盘的态势或许更难扭转。

“上游资源具有短期的确定性,其背后是由于相关行业多年以来资本开支的进度落后,在需求上涨后,难以尽快提高产能,供需缺口会一直存在,价格有望维持在较高位置,提升企业利润,而另一方面,这些板块大部分仍然处于较低估值,属于红利股,在利率上行的宏观背景下更为有利。”蜂巢基金认为,俄乌冲突继续强化了部分资源行情,但由于相关局势难以判断,警惕因冲突而上涨的品种,不能追高,而应该选择具有长期供需缺口的品种。